- 就業規則は、労務管理上その企業にとっては最も重要な基本となる規則です。

経営者と従業員が労働時間、賃金、退職金等の労働条件を規定し、従業員がいきいきと高いモチベーションをもって働くことができるよう、また、トラブル防止の観点からも職場全体のルールを明確に定めておくことが求められます。

就業形態の多様化が求められている今日、就業規則の果たす役割は、今後ますます重要になってきます。

- 非正規雇用者が雇用者全体の約4割に達しましたが、これらの人々が仕事を通じて自分の成長を感じ、それが処遇改善に反映される人事制度構築が望まれます。今後、これらの人々の働きがい、貢献が企業の発展を左右すると言っても過言では ないと思います。労働契約法が平成25年4月1日に改正施行されました。これは同一の使用者との間で、有期労働契約が通算で5年を超えて繰り返し更新された場合は、労働者の申込みにより、無期労働契約に転換します。通算契約期間のカウントは、平成25年4月1日以降に開始する有期労働契約が対象となります。 これら無期労働契約への転換者用に、例えば、地域などの限定正社員用に新たに就業規則作成や賃金・退職金制度構築が必要になります。このようなことから、各企業の実情と要望に応えて、企業の健全な発展、成長のため就業規則の作成、見直しを行います。

- 社内等級制度を導入していない場合 賃金の決定基準を年齢や勤続年数等年功に重点を置いて決めている企業は、社内活性化のため能力・実績重視の社内等級制度である職能資格制度を導入することをお勧めします。人事管理の基礎となる社内等級制度を整備し、人事評価制度や賃金制度など人事諸制度を一体的に運用することが望まれます。このため賃金表を作成して公開し、従業員一人ひとりが先々を見据えて働きがいをもって仕事に取り組み、また、能力や貢献度に応じた処遇を通して、企業の永続性の観点から人材育成を推し進めていくことは、企業にとっては大きなメリットであり重要です。

- 社内等級制度を導入している場合 すでに社内等級制度である職能資格制度を導入している企業であっても、職能 給の等級間の重複が多く賃金表が年功的に運用されているものが多々見受けられ ます。これでは折角の職能資格制度が有効に機能しません。 このため、人事評価制度に基づき昇格管理を徹底するとともに、職能給は各等 級の初号額及び上限額を見直して適正な範囲給とし、等級間の重複を改めます。 また、職能給の習熟昇給(定期昇給)と昇格昇給の割合を見直しして、より貢献度 を反映した賃金表に改めます。 これらは、いずれも経過措置を設けて無理なく移行できるように設計します。

将来の公的年金の目減りが避けられないなか、企業年金制度の充実が望まれます。それも企業会計上退職給付債務と見なされない確定拠出年金制度が普及しつつあります。企業規模別の退職金世間水準の比較により、ポイント制退職金をベースに、高齢化に伴う退職後の生活安定に備えた確定拠出年金制度を設計します。

- 従業員の長年の勤続に対する功労報奨ならびに老後の生活安定に資するために支給する退職金は、経営者および従業員共に、能力、貢献度が充分に反映された退職金制度であることが求められています。従業員にとって退職金は在職中はそれ ほど意識しないものですが、定年退職等により実際に貰った際にその支給額を知り、また、ありがたさを感ずる傾向にあります。一方、会社にとって退職金は退職給付債務として会社決算に与える影響は大きく、支給するにしてもより貢献度を反映した支給額としたいところです。しかしながら、基本給(または本給)に勤続年数別の支給率を乗ずる給与比例では、貢献度は必ずしも明確な形で反映されるとは限りません。特に職能資格制度を導入していて職能給の等級間の重複が多い場合は、それは顕著と言えます。この点、ポイント制退職金では職能資格等級毎のポイントにより計算するので、貢献度をより明確な形で反映させることが可能となり、また、職能給が等級間で余計に重複している分の退職金を抑制できます。 さらに、毎年、各人へその年度の付与ポイントを通知することで昇格への励みともなります。

- ベースアップが退職金増額に直接反映されない退職金制度

近年ベースアップが実施されています。一般的に退職金は、基本給(または本給) に勤続年数別の支給率を乗じて算定されますので、ベースアップにより退職金も 自動的に増額します。 しかし、ポイント制退職金の場合は、ポイント自体を見直ししない限り、ベース アップが直ちに退職金増額につながりません。なお、ポイントは、自社退職金を 世間水準と比較し、必要があれば数年毎に見直しをすることになります。

- 以下に、

- 退職金制度の給与比例方式とポイント制の比較

- ポイント制退職金制度を導入した企業のねらい をお示しします。

- 給与比例方式とポイント制の比較

項 目 給与比例方式 ポイント制 〇退職金と給与との関係 ・退職金と給与(基本給)が連動している。 ・退職金と給与を切り離し、退職金の目的に沿った設計と運用ができる。 〇能力・貢献度の反映 ・退職時の給与を算定基礎とすることで、貢献度が直接反映されない。 ・貢献度に応じたポイントにより直接反映できる。また、職能的要素(職能ポイント)と年功的要素(勤続ポイント)により、それぞれウエートを与えてバランスを取りながら設計することができる。 〇分かりやすい退職金制度 ・将来的な退職金を把握しづらい。 ・将来的な退職金を把握しやすい。 - ポイント制退職金制度を導入した企業のねらい

下記の「給与比例方式とポイント制との比較(イメージ図)」をご覧下さい。 給与比例方式とポイント制との比較(イメージ図)内 容 - 職能資格制度とリンクして、各資格在籍期間の「成果・貢献度の総和」を適切に反映する納得性の高い制度を構築する。

- 2次曲線的に上昇する退職金を改め、貢献度に見合った内容の退職金にする。

- 算定基礎給を給与(基本給)から切り離し、年功による人件費の膨張を抑制し退職金の支給額を安定させる。

- 人材流動化に対応して、中途採用者にも能力や貢献度の反映により勤続年数による不利を抑えた制度とすることができる。

- 制度の透明性を高めるため、分かり易い算定方式とする。

- 退職金の前払いや確定拠出年金制度への移行等、将来の更なる制度変更にも対応可能な準備を整える。

(給与比例方式) (ポイント制)

職能資格等級 A社員

滞留年数B社員

滞留年数4級職 4年 4年 3級職 5年 5年 2級職 5年 6年 1級職 5年 7年 管理職3級 5年 6年 管理職2級 6年 6年 管理職1級 8年 4年 計 38年 38年

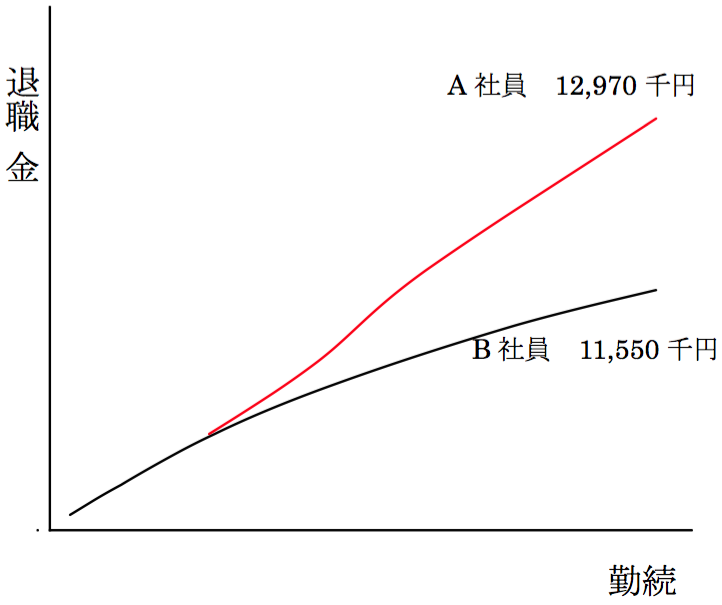

(注) 職能ポイントは在籍1年当たりの付与ポイントであり、1ポイント1,000円とした。職能資格

等級職能

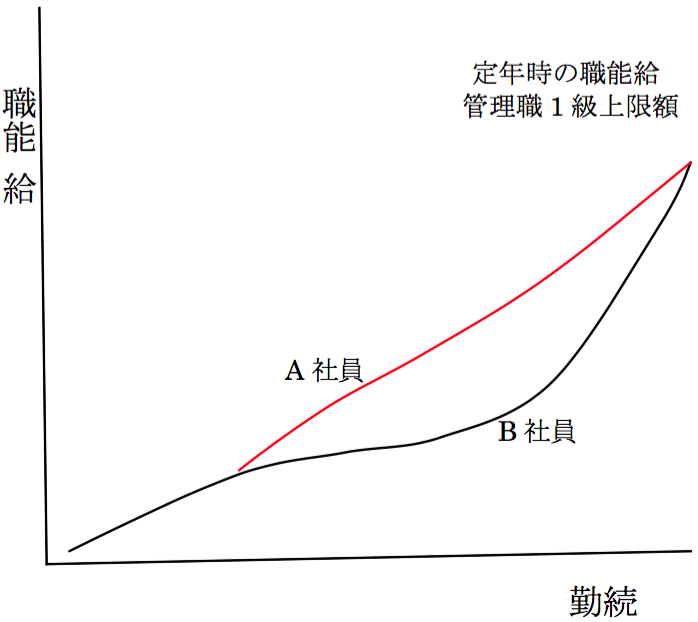

ポイントA社員 B社員 職能P×年数 職能P×年数 4級職 60 240 240 3級職 120 600 600 2級職 190 950 1,140 1級職 270 1,350 1,890 管理職3級 370 1,850 2,220 管理職2級 490 2,940 2,940 管理職1級 630 5,040 2,520 計 12,970 11,550 いずれも職能資格制度を導入している事例です。同期入社者の比較では、給与比例方式では優秀者A社員は昇格スピードが速く普通者B社員よりも早く管理職1級の職能給上限額に到達して定年退職を迎え、一方、普通者B社員は定年間近に漸く管理職1級の職能給上限額に到達したとします。

この結果、両者共に職能給は同額となり、また、これに乗ずる勤続年数別の支給率も同率と見込まれるので定年退職金も同額となり、結果的に途中の貢献度が適正に反映されないことになります。

この点、ポイント制の場合は、毎年の職能資格等級毎の付与ポイント累計により退職金が計算されるので、昇格スピードが反映された退職金となり、この問題は解消します。

給与比例方式からの移行に際しては、給与比例方式とポイント制では通常は移行時点で差異がありますが、一定の移行措置を設けることで無理なく移行できます。また、移行措置を含むポイント制退職金規程も作成しご提供します。